Start Your Expedition

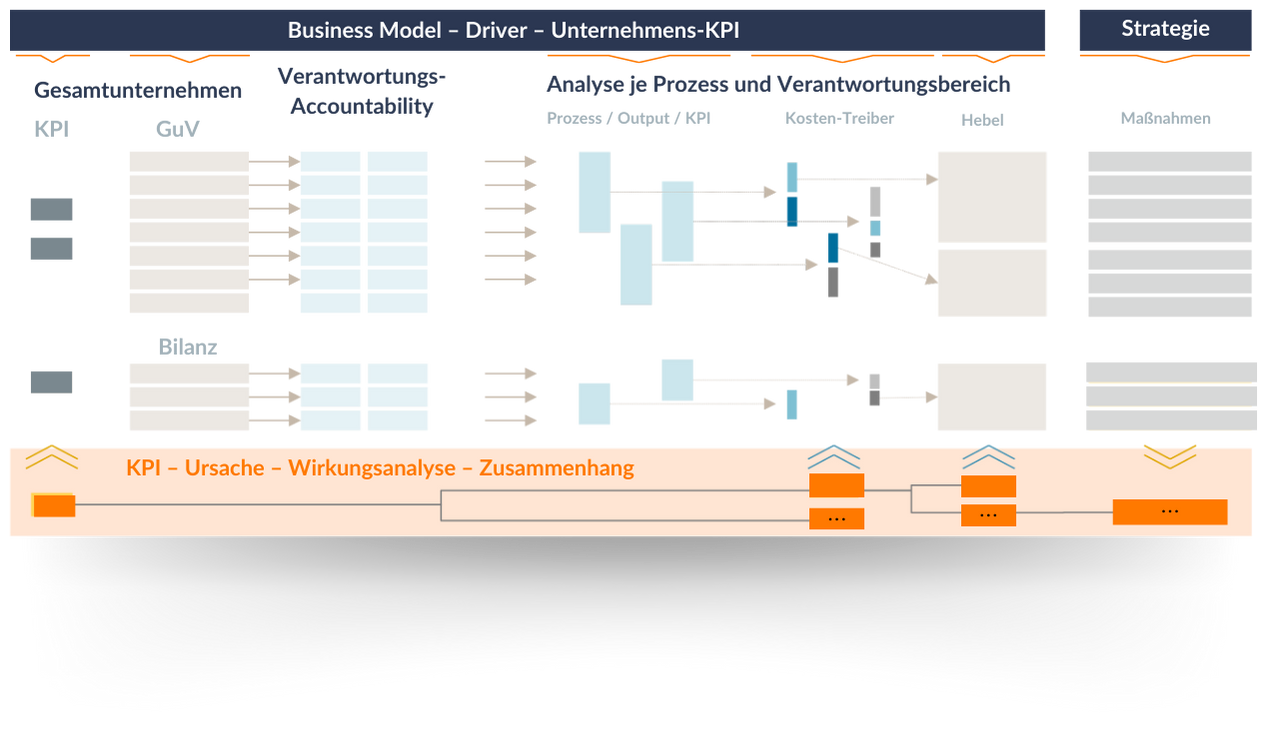

Kosten- und Profitabilitätsmanagement

Systematisch oder alle Jahre wieder? Warum kurzfristige Kostensenkungen nicht ausreichen

Kostenmanagement ist eine der Königsdisziplinen des Managements und des Controllings? Allen klugen Abhandlungen und Methodiken zum Trotz erscheint vielen Unternehmen immer wieder eine Rosskur oder ein Cost-Cutting-Projekt opportun, bei dem dann alle Abteilungen aufgefordert werden, Beiträge zu liefern oder sogar pauschal x% der Kosten einzusparen sind. Jedem im Unternehmen ist klar, dass diese Vorgehensweise nicht sinnvoll sein kann - und alle sind sich auch darüber im Klaren, dass politisches Verhalten genau diese Vorgehensweise erzwingt. Der alternative Notnagel ist das Benchmarking - um im externen Vergleich die Ineffizienzen herauszuarbeiten. Auch dieser Prozess lässt sich schnell in Zweifel ziehen, da das Unvergleichbare mit dem Unvergleichbaren verglichen werden soll.

Kulturelle Verankerung und strategische Steuerung als Hebel

Der Erfolg des Kostenmanagements liegt darin, die richtigen Hebel zu bedienen, um effektiv das Kostenvolumen zu steuern. Ohne Beachtung des kulturellen Aspektes werden auch die meisten grundsätzlich effektiven Maßnahmen ins Leere laufen. Das Design der Produkte, ein effektiver Einkauf und das richtige Provider Management sowie eine richtig verstandene Automatisierung haben einen signifikanten Effekt. Standardisierung und Komplexitätsreduktion sind seit jeher effektive Instrumente eines wirksamen Kostenmanagements - wenn sie zum Geschäftsmodell und der Strategie passen.

- Unternehmenskultur: Ein gelebtes Kostenbewusstsein und Kundenfokus sind grundlegend

- Strategische Hebel: Produktgestaltung, effizienter Einkauf, Provider Management und Automatisierung sind Schlüsselelemente zur Kostenoptimierung

Produktentwicklung: Plattformstrategien und Komplexitätsreduktion sind entscheidend für die Profitabilität.

In den meisten Unternehmen wird der Großteil der Marge im Produktbereich erzeugt. Die großen Automobilhersteller haben vorgemacht, wie Komplexitätsreduktion durch Plattformstrategien zu erheblichen Einsparungen führen können und andererseits Variantenvielfalt auch den Spagat zwischen Markt und Zulassung schaffen muss. Der Hebel im Profitabilitätsmanagement auf der Produkt- und Leistungsseite liegt in der Entwicklung, so ungern die Entwicklungsabteilung das häufig hören möchte! Plattformen, Gleichteile, konfigurierbare Varianten, Optimierung des Produkts hinsichtlich der Produzierbarkeit sind nur wenige Beispiele für sehr effektive Hebel für die Profitabilität.

Geschäftsbetrieb: Spezifische Instrumente in Bereichen wie Einkauf und Buchhaltung tragen zur Prozessoptimierung und Kostensenkung bei.

Im laufenden Geschäft benötigt jeder Bereich seine individuellen Instrumente. Beispielsweise muss der Einkauf natürlich Einsparziele aus der Target-Costing-Betrachtung entlang der Stücklisten durch Lieferantenbündelung, Rahmenverträge und stärkere Einbindung der Lieferanten in den Prozess erreichen. Aber auch eine Buchhaltung muss Sonderthemen, induziert durch Sondervereinbarungen im Vertrieb, komplexe Vereinbarungen im Provider Management, durch transparente Kommunikation gegenüber diesen Organisationseinheiten (den „Komplexitätstreibern") und durch konsequente Prozessverbesserung in einen standardisierten Bereich managen. Die Hebel sind häufig offensichtlich, bedürfen jedoch der Zusammenarbeit mehrerer Bereiche, um den Prozess zu verbessern. So ist beispielsweise immer noch der größte Hebel für die Kreditorenbuchhaltung die konsequente Nutzung des Bestellwesens - eine echte Win-Win-Situation für alle beteiligten Parteien. Diese Arten von Einsparungen werden in den seltensten Fällen durch Cost-Cutting-Initiativen gehoben.

Ein echtes Kostenbewusstsein und ein unerschütterlicher Fokus auf den Kunden bilden das Fundament für nachhaltige Profitabilität und Effizienz in einer sich ständig wandelnden Geschäftswelt.

Stephan Grunwald | Senior Partner CFO Advisory

Erfolgsfaktoren

Die Rolle der Unternehmenskultur im Kostenmanagement - warum muss man das Thema in der Kultur verankern?

Ein effektives Kostenmanagement erfordert eine tief in der Unternehmenskultur verankerte Kostenbewusstheit und einen permanenten Fokus auf den Kunden. Diese kulturellen Aspekte sind entscheidend für die erfolgreiche Implementierung von Kostenmanagementstrategien und die Schaffung eines Umfelds, in dem Kostenbewusstsein gelebt und gefördert wird.

Je arbeitsteiliger die Organisation, desto weiter sind die wirtschaftlichen Folgen des eigenen Handelns entfernt. Wenn das Bewusstsein nicht regelmäßig dafür geschärft wird, dass jeder ausgegebene Euro irgendwann einmal aus der Produktmarge verdient worden sein muss, dann begegnet man Gleichgültigkeit. Dann werden Pfennig-Artikel zwischen Werken per Express versandt, dann werden fehlerhafte Rechnungen aus Bequemlichkeit durchgewunken, dann wird Software angeschafft und nie eingeführt - und niemand regt sich auf. Niemand geht so mit dem eigenen Geld um - doch wenn es niemanden interessiert, dann schleichen sich diese Verhaltensweisen ein.

Warum 4C?

Als erfahrene Managementberatung verstehen wir die Komplexität des Kosten- und Profitabilitätsmanagements in der heutigen Geschäftswelt. Unsere Expertise liegt in der Implementierung von kultur- und strategiebasierten Kostenmanagementlösungen, die auf langfristige Effizienz und Profitabilitätssteigerung ausgerichtet sind.

Wir bieten Ihnen:

Tiefgreifendes Verständnis

Unser Team verfügt über umfassendes Wissen in allen Aspekten des Kostenmanagements, von der Produktentwicklung bis zum laufenden Geschäftsbetrieb.

Individuelle Strategien

Wir entwickeln maßgeschneiderte Lösungen, die zu Ihrer Unternehmenskultur und Ihren strategischen Zielen passen.

Nachhaltige Ergebnisse

Unser Fokus liegt auf der Schaffung von langfristigen Werten durch die Integration von Kostenbewusstsein in die DNA Ihres Unternehmens.

Zusammenarbeit

Vertrauen Sie auf unsere Expertise, um Ihr Kosten- und Profitabilitätsmanagement zu optimieren. Kontaktieren Sie uns noch heute, um zu erfahren, wie wir Ihrem Unternehmen zu nachhaltigem Erfolg verhelfen können. Lassen Sie uns gemeinsam den Grundstein für eine effiziente und profitable Zukunft legen.

Kundenstimmen

„Die 4C GROUP verfolgt einen Beratungsansatz, den man heute nur noch sehr selten antrifft. Die Kombination aus fachlichem Know-How, prozessualer Expertise und technischer Kompetenz bietet vor allem im Performance Management einen erheblichen Mehrwert. Konzept und Umsetzung gehen Hand in Hand und man bekommt nicht nur eine Vorlage von Optionen, sondern echte Beratung auf Grund individueller Anforderungen.“

Oliver Braun, Managing Director | Intralogistics Solutions

Weitere Themen

Ihre Experten

Sprechen Sie uns an

Wir möchten darauf hinweisen, dass diese Website lediglich einen begrenzten Einblick in unsere Dienstleistungen bietet. Unsere Expertise und unser Leistungsspektrum können nicht vollständig auf dieser Plattform abgebildet werden. Für eine individuelle Beratung und um Ihre spezifischen Anliegen bestmöglich zu adressieren, laden wir Sie herzlich dazu ein, direkt mit uns in Kontakt zu treten, um Ihnen eine maßgeschneiderte Lösungen anzubieten.

Vielen Dank für Ihr Vertrauen. Wir freuen uns darauf, von Ihnen zu hören.